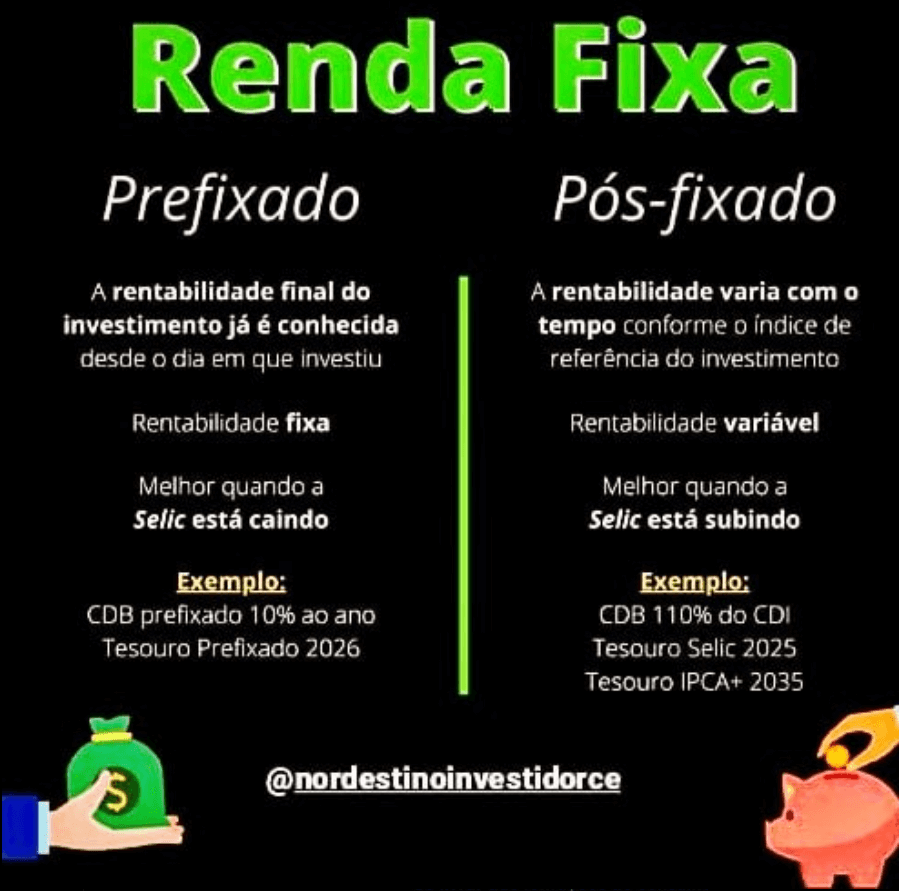

Renda Fixa: Prefixado vs Pós-Fixado Explicado

A renda fixa é um dos pilares para quem busca segurança e previsibilidade nos investimentos, mas entender as diferenças entre prefixado e pós-fixado é essencial para tomar decisões alinhadas aos seus objetivos. Esses dois tipos de investimentos oferecem características distintas que podem se adaptar a diferentes cenários econômicos e perfis de investidor. Neste artigo, vamos explorar as diferenças entre renda fixa prefixada e pós-fixada, ajudando você a escolher a melhor opção para suas finanças.

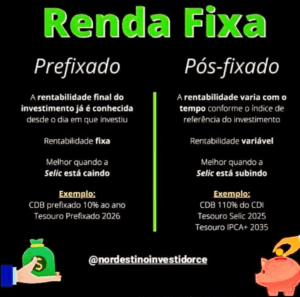

O que é Renda Fixa Prefixada?

Primeiramente, a renda fixa prefixada é aquela em que a rentabilidade final do investimento já é conhecida no momento da aplicação. Isso significa que, ao investir, você sabe exatamente quanto receberá no vencimento, independentemente das variações do mercado. Por exemplo, um CDB prefixado que paga 10% ao ano ou um Tesouro Prefixado 2026 oferecem uma taxa fixa – se você investir R$ 10.000 a 10% ao ano por 2 anos, receberá R$ 12.100 no final do período. Assim, essa modalidade é ideal para quem busca previsibilidade e planeja o futuro com mais certeza.

O que é Renda Fixa Pós-Fixada?

Por outro lado, a renda fixa pós-fixada tem sua rentabilidade atrelada a um índice que varia com o tempo, como o CDI (Certificado de Depósito Interbancário) ou o IPCA (Índice de Preços ao Consumidor Amplo). Isso significa que o retorno final só será conhecido ao longo do investimento. Para ilustrar, um CDB que paga 110% do CDI ou um Tesouro Selic 2025 terá sua rentabilidade ajustada conforme o índice de referência. Se o CDI sobe, seu retorno aumenta; se cai, o retorno diminui. Dessa forma, a pós-fixada é mais flexível e se adapta às condições econômicas, mas exige maior acompanhamento.

Quando a Prefixada é Melhor?

Além disso, a renda fixa prefixada tende a ser mais vantajosa quando a taxa Selic está caindo. Nesse cenário, as taxas fixas oferecidas no momento da aplicação podem ser mais atrativas do que as taxas futuras, que diminuirão com a Selic. Por exemplo, se a Selic está em 12% e você trava um CDB prefixado a 11% ao ano por 3 anos, mas a Selic cai para 8% nesse período, você garantiu uma rentabilidade acima da média do mercado. Sendo assim, a prefixada é uma boa escolha em cenários de queda de juros, pois protege seu retorno contra reduções futuras.

Quando a Pós-Fixada é Melhor?

Em contrapartida, a renda fixa pós-fixada é geralmente mais interessante quando a Selic está subindo. Como sua rentabilidade acompanha um índice, você se beneficia do aumento das taxas de juros. Para exemplificar, se você investe em um Tesouro Selic e a Selic sobe de 10% para 13% ao longo de um ano, seu retorno também aumentará. Além disso, investimentos pós-fixados como o Tesouro IPCA+ 2035 protegem contra a inflação, garantindo que seu dinheiro mantenha o poder de compra. Portanto, a pós-fixada é ideal em momentos de incerteza econômica ou alta inflacionária.

Como Escolher Entre Prefixado e Pós-Fixado?

Para decidir entre prefixado e pós-fixado, é fundamental considerar o cenário econômico e seus objetivos financeiros. Se você prefere segurança e quer saber exatamente quanto receberá, a prefixada é a melhor escolha. No entanto, se você está confortável com variações e acredita que os juros ou a inflação podem subir, a pós-fixada pode ser mais vantajosa. Um bom ponto de partida é diversificar: combine os dois tipos para balancear risco e retorno. Desse modo, você protege seu portfólio contra mudanças inesperadas no mercado.

Conclusão: Alinhe Sua Escolha ao Seu Perfil

Tanto a renda fixa prefixada quanto a pós-fixada têm seus méritos, e a melhor escolha depende do contexto econômico e das suas metas. Analise as taxas de juros, as perspectivas de inflação e seu horizonte de investimento antes de decidir. Com a estratégia certa, a renda fixa pode ser uma aliada poderosa para construir um futuro financeiro sólido.

Para aprender mais sobre investimentos em renda fixa, confira este artigo da Fidelity: Fixed Income & Bonds.

Quer mais dicas sobre finanças e investimentos? Visite nosso site: Nordestino Investidor CE.

Publicar comentário