Investimentos e Objetivos: Guia para Suas Finanças

Escolher os investimentos certos é essencial para alcançar seus objetivos financeiros, seja construir uma reserva de emergência ou planejar a aposentadoria. Cada tipo de investimento tem um propósito específico, e entender isso pode fazer toda a diferença na sua jornada financeira. Neste artigo, exploraremos diferentes opções de investimento e os objetivos que elas atendem, ajudando você a tomar decisões mais inteligentes para o seu futuro.

1. Tesouro Selic: Perfeito para a Reserva de Emergência

Primeiramente, o Tesouro Selic é uma excelente escolha para quem busca segurança e liquidez. Ele é um título público atrelado à taxa Selic, a taxa básica de juros da economia brasileira, e oferece rentabilidade previsível com baixo risco. Por isso, é ideal para montar sua reserva de emergência – um fundo que cobre de 6 a 12 meses de despesas em caso de imprevistos, como perda de emprego ou emergências médicas. Além disso, o Tesouro Selic tem liquidez diária, ou seja, você pode resgatar o dinheiro a qualquer momento sem perdas significativas. Assim, ele proporciona tranquilidade para lidar com situações inesperadas.

2. CDB com Liquidez Diária: Outra Opção para Emergências

Da mesma forma, os CDBs (Certificados de Depósito Bancário) com liquidez diária são ótimos para a reserva de emergência. Eles são emitidos por bancos e, em muitos casos, oferecem rentabilidade superior à poupança, especialmente se rendem 100% ou mais do CDI (uma taxa próxima à Selic). Para ilustrar, se você investe R$ 10.000 em um CDB que rende 100% do CDI, e o CDI está em 10% ao ano, você terá um ganho de R$ 1.000 em um ano, antes de impostos. Sendo assim, escolha CDBs protegidos pelo FGC (Fundo Garantidor de Créditos), que cobre até R$ 250.000 por CPF e instituição, para garantir segurança. Essa opção combina acessibilidade e proteção para emergências.

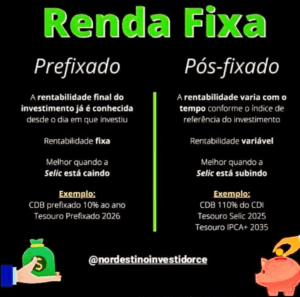

3. Tesouro Prefixado 2025: Ideal para Especulação

Por outro lado, o Tesouro Prefixado 2025 é mais indicado para quem busca especulação ou tem objetivos de curto a médio prazo. Nesse tipo de título, a rentabilidade é fixa e conhecida no momento da compra, o que permite planejar retornos com mais certeza. Por exemplo, se você compra um título que paga 10% ao ano e o mantém até o vencimento em 2025, sabe exatamente quanto receberá. No entanto, se os juros caírem antes do vencimento, você pode vendê-lo por um preço maior e lucrar com a valorização. Desse modo, ele é uma boa escolha para quem está disposto a acompanhar o mercado e especular sobre as taxas de juros, mas exige atenção às condições econômicas.

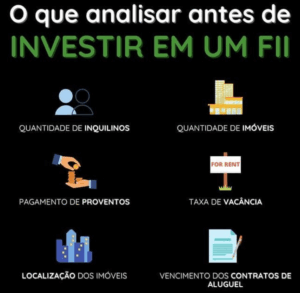

4. Fundos de Investimento Imobiliário: Proventos Mensais

Além disso, os Fundos de Investimento Imobiliário (FIIs) são perfeitos para quem busca proventos mensais e exposição ao mercado imobiliário sem precisar comprar um imóvel diretamente. Os FIIs investem em empreendimentos como shoppings, escritórios e galpões logísticos, e distribuem os aluguéis recebidos aos cotistas na forma de dividendos. Para exemplificar, se você investe R$ 5.000 em um FII que paga 0,8% ao mês de dividendos, receberá R$ 40 mensais de renda passiva, que podem ser reinvestidos ou usados para despesas. Portanto, eles são ideais para quem deseja construir uma fonte de renda recorrente, mas é importante analisar a qualidade dos ativos do fundo e a gestão antes de investir.

5. Tesouro IPCA+ 2045: Planejando a Aposentadoria

Outra opção interessante é o Tesouro IPCA+ 2045, voltado para quem planeja a aposentadoria ou objetivos de longo prazo. Esse título é atrelado à inflação (IPCA) mais uma taxa fixa, o que protege seu poder de compra ao longo dos anos. Por exemplo, if a inflação acumulada até 2045 for de 4% ao ano e o título paga IPCA + 5%, sua rentabilidade real será de 5% acima da inflação. Dessa forma, ele garante que seu dinheiro cresça acima da inflação, preservando seu valor no futuro. É uma escolha sólida para quem quer segurança e previsibilidade para a aposentadoria, mas exige paciência para manter o investimento até o vencimento.

6. Ações: Uma Estratégia para a Aposentadoria

Finalmente, investir em ações pode ser uma excelente estratégia para a aposentadoria, especialmente se você tem um horizonte de longo prazo. Ações de empresas sólidas, como as blue chips (empresas grandes e estáveis), podem oferecer crescimento de capital e dividendos ao longo do tempo. Para ilustrar, se você investe R$ 20.000 em uma empresa que cresce 8% ao ano e paga 4% de dividendos, em 30 anos, seu investimento pode valer mais de R$ 200.000, sem contar os dividendos acumulados. No entanto, ações têm maior volatilidade, então diversifique sua carteira e invista com base em fundamentos sólidos. Essa abordagem é ideal para quem busca crescimento patrimonial para o futuro.

Conclusão: Alinhe Seus Investimentos aos Seus Objetivos

Cada tipo de investimento tem um papel específico na sua jornada financeira, desde a segurança de uma reserva de emergência até o crescimento para a aposentadoria. Comece definindo seus objetivos, escolha os investimentos certos e mantenha a disciplina para alcançar seus sonhos financeiros.

Para aprender mais sobre como alinhar investimentos aos seus objetivos, confira este artigo da Investopedia: Setting Financial Goals.

Quer mais dicas sobre finanças e investimentos? Visite nosso site: Nordestino Investidor CE.

Publicar comentário