Como Traçar Objetivos Financeiros: Um Guia Prático

A educação financeira é a base para uma vida mais tranquila e segura. Um dos passos mais importantes para alcançar o sucesso financeiro é aprender a traçar objetivos claros e realistas. Neste artigo, vou te mostrar como organizar seus objetivos financeiros em diferentes prazos, usando uma abordagem prática e estruturada.

Por que traçar objetivos financeiros?

Definir objetivos financeiros é fundamental para dar direção e propósito às suas finanças. Caso contrário, é fácil gastar sem critério e, com o tempo, acabar sem reservas para emergências ou para a realização de sonhos de longo prazo.

Por isso, ter um plano claro faz toda a diferença. Além disso, a chave para alcançar grandes metas está em dividi-las em etapas menores e mais gerenciáveis. Dessa forma, você consegue manter o foco no presente enquanto caminha em direção ao futuro que deseja.

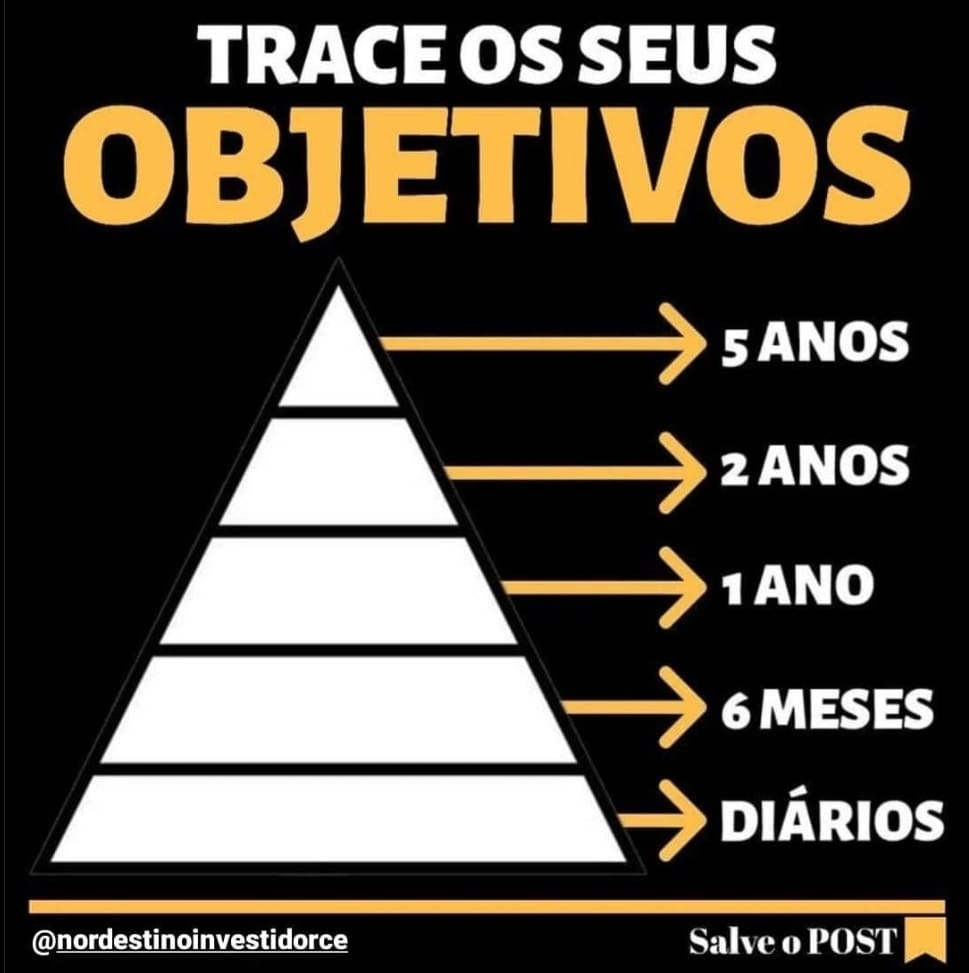

Nesse sentido, uma estratégia eficiente é organizar seus objetivos por prazos diferentes, começando pelas ações diárias e seguindo até as metas de longo prazo. A imagem da pirâmide abaixo ilustra exatamente essa lógica, ajudando a visualizar o caminho passo a passo, do mais imediato ao mais distante.

- 5 anos: Metas de longo prazo (ex.: comprar uma casa, investir para aposentadoria).

- 2 anos: Objetivos intermediários (ex.: fazer uma grande viagem, quitar uma dívida).

- 1 ano: Metas anuais (ex.: criar uma reserva de emergência, fazer um curso).

- 6 meses: Objetivos de curto prazo (ex.: economizar para um evento, reduzir gastos mensais).

- Diários: Hábitos financeiros (ex.: anotar gastos, evitar compras por impulso).

Passo a passo para organizar seus objetivos financeiros

1. Metas de 5 anos: Pense no futuro

Comece pelo topo da pirâmide. Afinal, o que você quer alcançar nos próximos 5 anos? Pode ser comprar um imóvel, começar um negócio ou garantir uma aposentadoria confortável. Independentemente do seu objetivo, é importante ser específico e realista.

Por exemplo, se a sua meta é comprar uma casa no valor de R$ 300.000 e você já possui uma entrada, será necessário poupar aproximadamente R$ 60.000 por ano. Ou seja, cerca de R$ 5.000 por mês — algo que exige planejamento e disciplina.

Além disso, vale considerar boas estratégias para fazer seu dinheiro crescer ao longo do tempo. Nesse caso, utilizar investimentos de longo prazo, como o Tesouro Direto ou fundos de investimento, pode ser uma excelente forma de aumentar seus recursos com mais segurança e rentabilidade.

2. Metas de 2 anos: Planeje o médio prazo

Agora, pense no que você gostaria de realizar nos próximos 2 anos. Pode ser uma viagem dos sonhos, a troca do carro ou quitar uma dívida maior, como um financiamento. Para tornar esse objetivo mais palpável, comece dividindo o valor total pelo tempo disponível.

Por exemplo, se você deseja economizar R$ 10.000 para uma viagem dentro de 2 anos, será necessário guardar aproximadamente R$ 416 por mês. Com isso em mente, fica mais fácil visualizar o esforço necessário e ajustar seus hábitos de consumo.

Além disso, adotar estratégias práticas pode facilitar esse processo. Uma boa dica é criar uma poupança separada exclusivamente para esse objetivo. Sempre que possível, automatize suas economias com transferências programadas — assim, você evita depender da força de vontade e garante constância nos depósitos.

3. Metas de 1 ano: Construa bases sólidas

Em 1 ano, você pode focar em criar uma reserva de emergência ou investir em sua educação (como um curso profissionalizante). Uma boa reserva de emergência deve cobrir de 6 a 12 meses de despesas. Se seus gastos mensais são R$ 2.000, sua meta é economizar entre R$ 12.000 e R$ 24.000 em 1 ano.

Dica: Priorize aplicações seguras e com liquidez, como o Tesouro Selic, para sua reserva de emergência.

4. Metas de 6 meses: Ajustes e conquistas rápidas

Nos próximos 6 meses, foque em objetivos menores, como economizar para um evento ou reduzir gastos desnecessários. Por exemplo, se você gasta R$ 300 por mês com delivery, cortar esse valor pela metade pode te ajudar a economizar R$ 900 em 6 meses.

Dica: Use aplicativos de controle financeiro para identificar onde você pode economizar.

5. Hábitos diários: A base de tudo

Por fim, os hábitos diários são, sem dúvida, a fundação de uma vida financeira saudável. Para começar, anote seus gastos todos os dias, além disso, evite compras por impulso e, sempre que possível, compare preços antes de comprar. Assim, pequenas ações consistentes, ao longo do tempo, fazem uma grande diferença no longo prazo.

Dica: Para facilitar, reserve apenas 5 minutos por dia para revisar seu orçamento e, consequentemente, ajustar seus gastos de forma mais consciente.

Conclusão

Traçar objetivos financeiros é como montar um quebra-cabeça: cada peça, desde os hábitos diários até as metas de longo prazo, é essencial para o sucesso. Comece hoje mesmo a organizar seus objetivos usando a pirâmide de prazos. Com disciplina e planejamento, você estará mais perto de realizar seus sonhos e viver com mais segurança financeira.

Salve este post e comece a planejar sua vida financeira agora!

Clique nos links abaixo e aproveite todo o conteúdo exclusivo.

Para mais dicas sobre como escolher as melhores ações, confira nosso artigo sobre Como Analisar Ações para Investimento de Longo Prazo https://nordestinoinvestidorce.com.br/

Quer saiba mais sobre https://www.catpoupanca.pt/produto/guia-pratico-objetivos/

Publicar comentário